退職給与の計算方法

退職に伴う最終給与の計算では、給与締め日に途中による日割計算などを行い、会社・退職者双方に不利益とならぬよう公平な計算が必要です。

退職給与計算は原則に基づき公平な計算が必要です。

退職に伴う最後給与と言えど、給与は労働に対する対価であり、これを過不足なく計算することが必要です。不足金や控除忘れ等があった場合、その後に給与が発生しないために繰越等の対応をとることが出来ず、双方にとって煩雑な作業が必要となります。

特に月給制や日給月給制(時給制・日給制以外)等の期間に対して支払う手当がある場合、その計算に注意しなかればなりません。

・退職時の給与計算の原則

退職に至る過程は様々であり、中には到底円満退職とは言えないケースも多くあります。当たり前の話ですが、例え退職者が失踪等その後連絡がつかなくなった場合であっても、労働に伴う対価である給与は正確に支給しなくてはなりません。

稀に経営者等が一方的に支払いを拒むというケースがあっても、これを拒むことは到底できず、如何なる場合でもその給与を正確に支給しなければなりません。

・日割計算の算定基礎

月給等の日割計算の場合、就労形態や固定給の種別により計算に含む根拠が異なります。賃金の支給に関することは就業規則に明記されていることは当然ですが、減給や日割計算に関することについてもその積算方法が就業規則に明記されています。算定では、まず就業規則上の積算方法を確認します。

確認内容:

・就業規則内、賃金規定など

・項目:「日割計算」又は、「賃金の減額」等の項目

・日割計算で特別の扱いがある項目

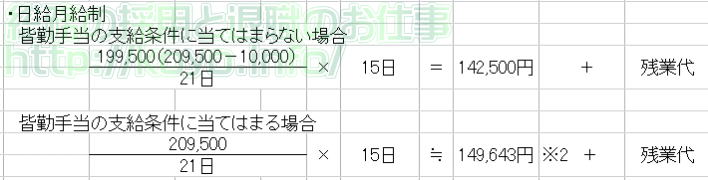

月給制等では、多くの企業で皆勤手当・精勤手当等の項目があります。これらの多くは、支給条件に「1ヵ月間・・・」等の支給要件があるため、日割でなく全額控除となる場合があります。

・日割計算での計算単価

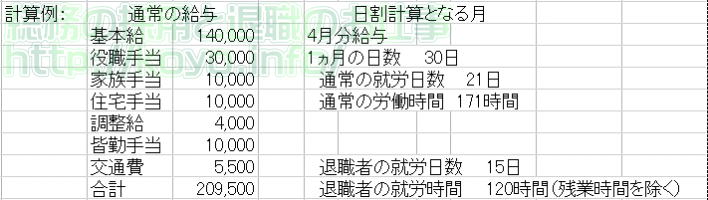

就業がカレンダー通り(平日勤務など)である場合と、労働時間に主眼を置いた変形労働時間により単価(日額・時間単価)の計算方法が異なります。通常では就労形態により次のような計算となります。・日給月給制

(給与の総額※1÷1ヵ月の通常就労日数)×勤務実績(日数)+残業給与=支給額

・変形労働時間制

(給与の総額※1÷1ヵ月の通常就労時間)×勤務実績(時間)+残業給与=支給額

※1 給与の総額=基本給+諸手当(家族手当、業務手当、交通費、資格手当、調整給)+(皆勤手当については、支給基準により異なる)

モバイル用に小さい画像です。クリックすると大きな画像が開きます。)

※3 就業規則に計算式がある場合には、就業規則の計算方法となります。

・時給、日当計算の場合

給与形態が時給制、日給制等で月額等の期間に対する固定給がない場合、計算方法は通常の給与と同様となります。深く考えず、就労実績を元に単純計算となります。

| 退職時の社会保険料控除へ |